Раскрутить вентиль

Наверное, все помнят, как два года назад, вслед за стремительным падением нефтяных цен, стали быстро замораживаться особенно дорогие проекты, начиная с ТиманоПечоры и заканчивая Штокманом. И мы привыкли, что возможность применения технологий разработки месторождений или добычи углеводородного сырья в значительной степени диктуется конъюнктурой рынка нефти и гибкостью налогового режима. В последние годы в это уравнение добавился еще и фактор повышения тарифов на электроэнергию. Однако, если падение нефтяных цен на время «закрутило вентиль» части дорогостоящих отраслевых проектов, то для экономичных вентильных электродвигателей усложняющаяся нефтяная экономика должна была бы, наоборот, послужить наилучшим подспорьем. Подтверждается ли эта теория инженерной практикой?

НОЖНИЦЫ ЭЛЕКТРОСНАБЖЕНИЯ

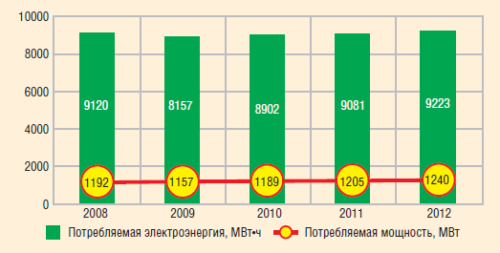

Как наглядно демонстрирует график, приведенный начальником отдела добычи нефти и газа ТПП «Покачевнефтегаз» Русланом Ринатовичем Ахмадеевым в одной из ранее опубликованных статей, стоимость электроэнергии для нефтедобытчиков Западной Сибири с 2008-го по 2011 год удваивается. Если же отмотать ситуацию до 2005 года, то мы видим фактически тройной рост за шесть лет (см. «Выбор оптимального режима эксплуатации комплексных приводов с вентильным двигателем для обеспечения максимальной экономии электроэнергии», ИП №3’ 2010 г.). И, хотя как в Покачах, так и по всему ООО «ЛУКОЙЛ-Западная Сибирь» потребление электроэнергии с 2008 года несколько сокращалось, доля затрат на электроэнергию в себестоимости продукции все это время продолжала расти опережающими темпами (см. «Объем потребления электроэнергии и динамика цен на электроэнергию в ТПП «Покачевнефтегаз» ОАО «ЛУКОЙЛ», «Объем производственного потребления электроэнергии в ООО «ЛУКОЙЛЗападная Сибирь» и «Доля затрат на электроэнергию в структуре себестоимости продукции ООО «ЛУКОЙЛ-Западная Сибирь»). Вполне аналогичная ситуация характерна и для других добывающих предприятий в России.

Быстрый рост тарифов по трагическому стечению обстоятельств в 2008 году совпал с быстрым падением цен на нефть. Именно эти «ножницы» вынудили все без исключения нефтяные компании акцентировать усилия на задаче энергосбережения (по крайней мере, декларативно), и это обстоятельство стало шансом для целого ряда технологических решений, самым заметным из которых, пожалуй, следует назвать погружной вентильный электродвигатель (ВЭД). Дорогой в полной комплектации и неудобный первоначальными затруднениями с ремонтом на существующих базах обслуживания ЭПУ этот двигатель в иной ситуации не мог бы снискать себе и половину тех все еще довольно скромных успехов, которые мы наблюдаем сегодня. Хотя и сегодня оптимизм в отношении ВЭД пока остается сдержанным.

ЕГО МЫ ЗНАЕМ С ДЕТСТВА

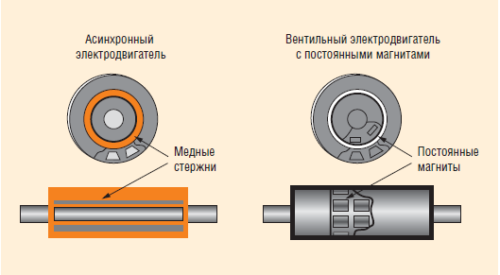

Сказать, что сам по себе ВЭД – новая разработка, было бы неправильным. Вряд ли кто-то из нынешних инженеров лет от 35 и старше отказал себе в удовольствии в детстве разобрать моторчик от какой-нибудь советской игрушки. Постоянные магниты, витки обмотки, щетки и крохотный вал ротора, к которому не так-то просто было приделать что-то нужное, – и вся эта детская радость работала на батарейках или от сети через трансформатор от детской железной дороги… И было бы странным, чтобы электродвигатель с ротором на постоянных магнитах, убедительно высоким КПД и низкими стартовыми токами и, – в целом, – высокой конструктивной простотой не стал бы внедряться в качестве погружного привода для нефтедобывающих скважин (см. «Конструктивные различия между асинхронным и вентильным ПЭД»).

Работа над использованием вентильного двигателя в нефтедобыче началась, как минимум, 30 лет назад, а в самом начале 1990-х ВЭД начали спускать в скважины на предприятиях НК «ЛУКОЙЛ». Первое малосерийное производство ВЭД также было запущено в ЛУКОЙЛе – силами «дочернего» разработчика собственной линейки ВЭД и станций управления ООО «РИТЭК-ИТЦ» в 2002 году. Помимо «РИТЭК-ИТЦ» свою версию ВЭД разрабатывал также АЛНАС, позднее – «Борец», а затем «НОВОМЕТ» и «ЛЕПСЕ Нефтемаш». Впрочем, АЛНАС временно выбыл из гонки, а «ЛЕПСЕ Нефтемаш», по большому счету, пока еще в нее и не вступил.

НА ДВОЙКУ С МИНУСОМ

Так или иначе, 20 лет конкурентного развития пока не привели к широкому распространению ВЭД в качестве привода погружных насосных установок. В большинстве основных добывающих компаний, за исключением НК «ЛУКОЙЛ», серьезные испытания начались в период 2006–2008 годов и вплоть до кризиса проводились в довольно вальяжном режиме. Только по завершении первого удара кризиса к разработкам в области ВЭД стали присматриваться с удвоенной пристальностью.

Так, доля оборудованного ВЭД фонда в общем количестве дающих продукцию скважин ОАО «Сургутнефтегаз» остается пока в пределах 1% (см. «Динамика внедрения УЭЦН и УЭВН с вентильными приводами в ОАО «Сургутнефтегаз», 2006–2009 гг.»). Точными данными о доли ВЭД в мехфондах ТНК-ВР и «Татнефти», начавших ОПИ в 2006-м (СНГДУ-2) и 2008 годах соответственно, «Инженерная практика» не располагает. Тем не менее возьмемся предположить, что эта доля также остается в пределах 1–2% или даже меньше. Опыт СНГДУ-2 был признан успешным, после чего внедрения прошли и по другим предприятиям ТНК-ВР, но в небольших количествах. Что касается «Татнефти», то ВЭД в качестве приводов винтовых насосов в компании, повсей видимости, имеют весьма ограниченное применение, как и погружные установки в целом.

В «РН-Юганскнефтегазе» по состоянию на сентябрь 2010 года в работе находились всего 35 комплектов УЭЦН с ВЭД, тогда как общее число спускавшихся в скважины компании вентильных двигателей в составе УЭЦН и УЭВН составляет порядка 100 шт. Обе цифры фактически растворяются в общем добывающем фонде НК – число работающих установок не дотягивает и до полупроцента.

Доля ВЭД (производства ПК «Борец») на фонде оборудованных УЭЦН скважин «Славнефти» оценивается специалистами компании приблизительно в 4%, тогда как УЭВН с ВЭД в настоящее время эксплуатируются в ограниченном количестве в рамках ОПИ на малодебитных юрских отложениях.

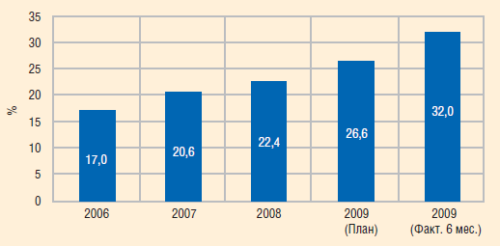

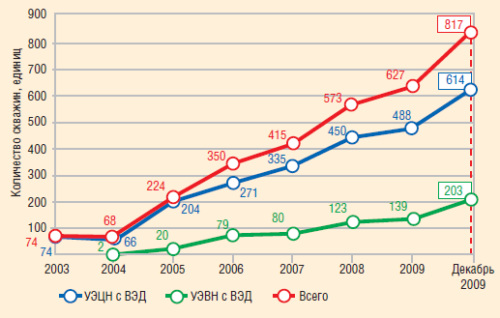

Невелик на текущий момент в долевом выражении и фонд ВЭД ЛУКОЙЛа, и сами представители компании сегодня оценивают объемы внедрения оборудования этого класса в НК «ЛУКОЙЛ» как неоправданно невысокие. На конец 2009 года в скважинах компании эксплуатировались 817 погружных установок с ВЭД, что на тот момент соответствовало приблизительно 3,3% всего механизированного фонда скважин НК «ЛУКОЙЛ» (см. «Динамика числа скважин, эксплуатируемых УЭЦН и УЭВН с вентильным приводом в ОАО «ЛУКОЙЛ», 2003–2009 гг.»).

При этом следует отметить, что показанные на графике цифры точно совпадают с данными «РИТЭКИТЦ» по объемам внедрения продукции компании до 2009 года (см. «Энергетическая эффективность вентильных приводов УЭЦН и УЭВН», Ребенков Сергей Викторович, ведущий инженер ООО «РИТЭК-ИТЦ», ИП

№3’ 2010). Действительно, до последнего времени продажи «РИТЭК-ИТЦ» фактически ограничивались «материнской компанией». Насколько можно судить, по нескольку единиц приводов и комплектных установок поставлялись в «Газпромнефть-ННГ», «ТНК-Нягань» и «Татнефть» в рамках ОПИ.

Однако уже в ближайшие два года только в ТПП «Когалымнефтегаз» число оборудованных ВЭД скважин должно увеличиться на 530 единиц – до 646 (около 9% добывающего фонда ТПП) за счет установок УЭЦН с ВЭД в качестве привода. По другим данным, в обозримом будущем весь фонд ТПП «Покачевнефтегаз» также будет переведен на установки с ВЭД – а это по состоянию на конец первого полугодия 2010 года почти 2100 скважин. Таким образом, фонд ВЭД в НК «ЛУКОЙЛ» в ближайшие годы должен вырасти никак не меньше, чем в 3 раза, превысив при сохранении общего числа добывающих скважин компаний 10% фонда. Судя по всему, весь фонд будет оборудован ВЭД производства «РИТЭК-ИТЦ».

И, наконец, в 2010 году к внедрению ВЭД подключилась компания «Газпромнефть-Ноябрьскнефтегаз». До настоящего момента вентильными приводами комплектовались только УЭЦН в количестве 96 установок, из которых на начало сентября в работе оставались 89, или что-то около 3% фонда.

Конечно, общий фонд ВЭД не исчерпывается упомянутыми выше предприятиями, но, грубо экстраполируя цифры, можно более или менее уверенно оценить фонд ВЭД по основным нефтяным компания на данный момент приблизительно в 1,5 – 2% – около 2 – 2,5 тыс. скважин в лучшем случае. Вопрос в том, низкий ли это старт или же это такая объективно узкая ниша? И, надо сказать, бытуют оба мнения.

НИШИ

Осмотрительно отметим, что границы применения погружных ВЭД до сих пор еще до конца не прощупаны – и дело здесь, прежде всего, даже не в самих приводах, а в движимом ими насосном оборудовании.

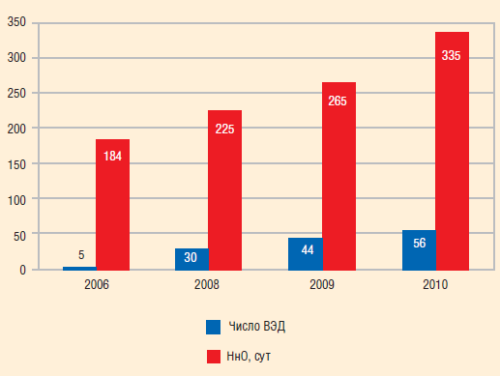

Понятное, с одной стороны, желание нефтяников оценивать на этапе ОПИ преимущества и недостатки не отдельных элементов УЭЦН или УЭВН, а установок в целом стало одним из главных препятствий к быстрому распространению ВЭД на начальных этапах. По многим свидетельствам, в УЭВН с отечественными винтовыми насосами и вентильными приводами именно разрушение эластомера в большинстве случаев, если не во всех, не позволяет установкам достигать предельной НнО. Отказы УЭЦН с ВЭД, как правило, также происходят не по вине привода. По данным, которые приводил на июньском совещании Экспертного совета по механизированной добыче нефти генеральный директор ООО «РИТЭК-ИТЦ» Владимир Иванович Павленко, максимальная наработка УЭЦН с ВЭД составляет 2 тыс. суток, а УЭВН с ВЭД – 1,5 тыс. суток. При этом УЭВН комплектовались винтовыми насосами Netzch, тогда как на российских винтовых насосах наработки установок, как правило, не выходят за 350 – 400 суток.

В данном случае мы говорим о первой из известных ниш ВЭД – регулируемых низких оборотах (в пределах 1000 об/мин) и высоковязкой нефти. По утверждению В.И. Павленко, в ЛУКОЙЛе уже сложилось понимание безальтернативности ВЭД в качестве приводов для винтовых насосов при добыче нефтей этого типа. Преимущества установок объясняются как конструкционной надежностью, так и энергоэффективностью.

Еще одна из очевидных на сегодняшний день, но пока только разведываемых ниш ВЭД – это укороченные высокодебитные УЭЦН с высокооборотными вентильными приводами, которыми удобно эксплуатировать сильно искривленные скважины. И здесь из реального мы пока знаем о ВЭД на 4,5 тыс. об/мин, а из испытуемого – на 6 тыс. об/мин. К этой же категории «ВЭД 3-го поколения» можно отнести и приводы АКМ от «ЛЕПСЕ Нефтемаш», но достоверными оценками их ОПИ редакция пока не располагает.

И, наконец, третья из весьма востребованных ниш – это боковые стволы, где асинхронные ПЭД 3-го условного габарита перегреваются, а у ВЭД при определенных конструктивных доработках есть перспективы. На сегодняшний день, по нашим данным, в скважины спущены 20 таких двухсекционных (по 50 кВт секция) приводов производства «НОВОМЕТПермь» с перспективами доработки конструкции и повышения мощности до 160 кВт.

При этом следует отметить, что ключевым преимуществом ВЭД на данный момент служит их энергоэффективность. Сами производители оценивают экономию электроэнергии при замене АЭД на ВЭД в аналогичных установках и условиях эксплуатации в диапазоне 5 – 50%. Чаще приходится слышать о 15 – 20%. Скептики говорят о 2 – 3% при комплексной оценке. Правда, создать идеальные условия для сравнения на производстве вряд ли возможно, а если так, то всегда найдутся спорные нюансы. В полной мере независимых лабораторных площадок для испытания в России также сегодня не существует – инвестировать десятки миллионов долларов в независимый сертификационный центр пока никто не спешит.

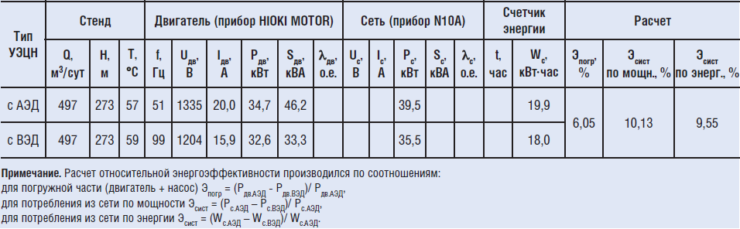

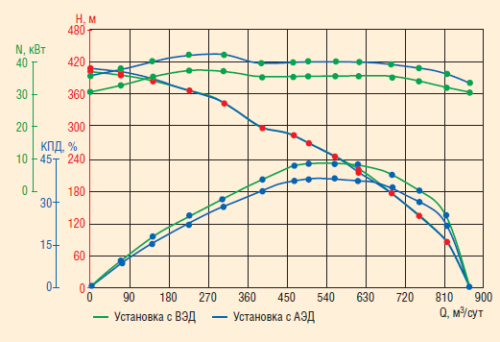

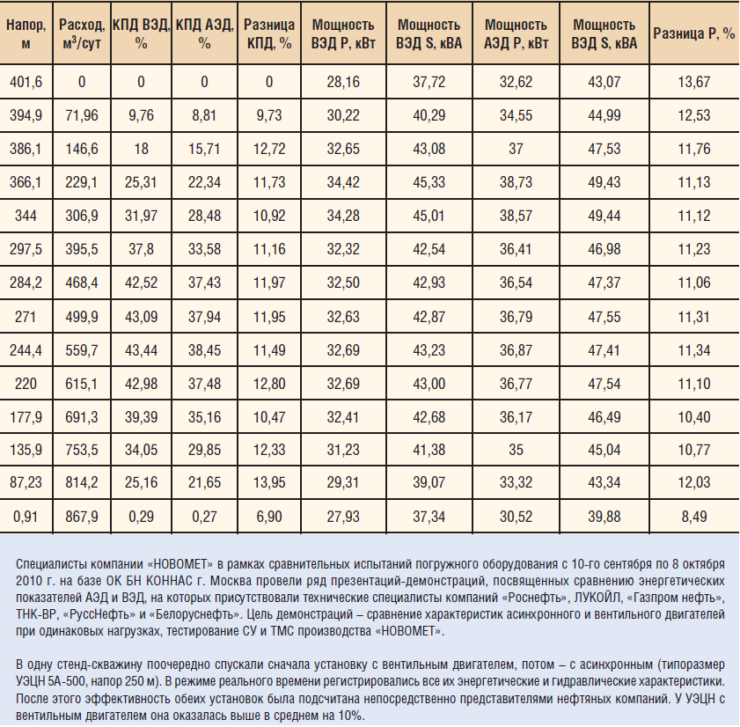

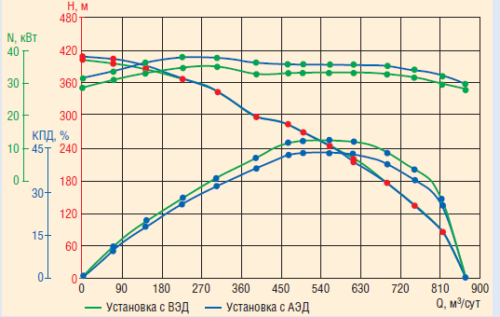

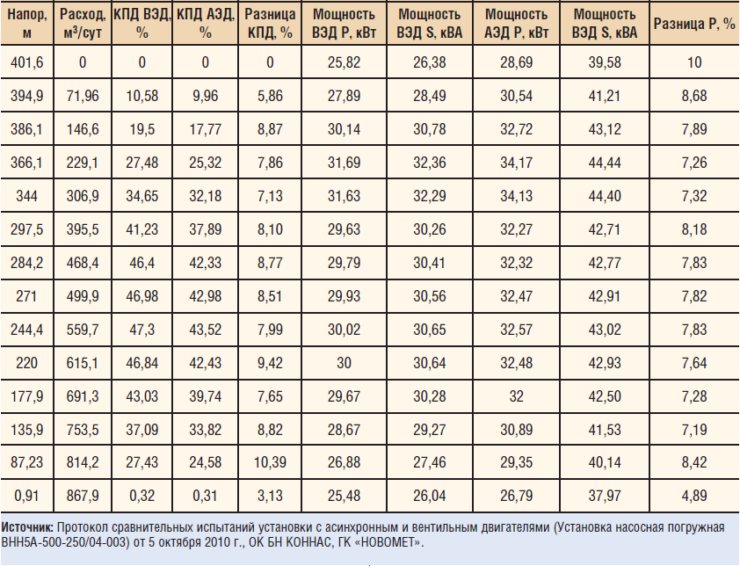

Вместе с тем из недавно проведенных сравнительных испытаний, пожалуй, интереснее всего выглядят те, что проводились в сентябре 2010 года на базе ОКБ БН КОННАС. Приводы испытывались в скважине с диаметром рабочей колонны 146 мм и резервуаром с технической водой в объеме 20 м3. Был использован насос ВНН5А-500-250/04-003 со станцией управления СУ НОВОМЕТ-03-400 и 1150 м кабеля сечением 16 мм2. Сравнения проводились между АЭД ПЭДН 45-117-1400/4 (номинальное напряжение – 1400 В, номинальный ток – 26 А, гидрозащита – ГЗН103/2-00) и ВЭД ПВЭДН40-117-1350-3.0/03 (номинальное напряжение – 1350 В, номинальный ток – 24 А, гидрозащита – ГЗН 92/2-00).

Как видно из приведенных итоговых таблиц, установка с ВЭД обеспечивала тот же напор и подачу, что и установка с АЭД, но с более высоким КПД и, соответственно, экономией по энергопотреблению (см. «Результаты сравнительных испытаний УЭЦН с АЭД и ВЭД в ОКБ БН КОННАС»). Как мы видим, системные показатели экономии при большинстве режимов превышают 10% и доходят почти до 14% (КПД) с увеличением расходных характеристик. Сама по себе погружная часть (ВЭД + двигатель), правда, показывает несколько более скромную экономию.

Здесь же следует оговориться, что, по заявлениям производителей ВЭД, использование «универсальных» (стороннего производства) станций управления с их двигателями может существенно уменьшить эффект от внедрения или даже свести его к нулю, хотя производители и признают, что это вопрос развития рынка.

ПЕРСПЕКТИВЫ

Ожидания в отношении УЭВН с ВЭД пока достаточно сдержаны – спрос будет определяться динамикой цен на нефть и налоговыми правилами (в отношении рентабельности разработки высоковязких нефтей), а также совершенствованием винтовых насосов, прежде всего в части эластомеров. Даже при наработках в 1000 суток приобретение зарубежных погружных насосов остается весьма нишевым направлением.

Что касается УЭЦН с ВЭД, то здесь развитие явно будет более бурным. Основные производители сейчас ведут доработку приводов мощностью 150 – 160 кВт и габаритом до 185 мм. В следующем году можно ожидать от «РИТЭК-ИТЦ» односекционных приводов и на180 кВт с КПД 92%. Есть также сведения, что «НОВОМЕТ-Пермь» испытывает образец мощностью 400 кВт. В итоге, по оценкам «Инженерной практики», в ближайший год фонд УЭВН с ВЭД может пополниться на несколько сот единиц, а фонд УЭЦН с вентильным приводом – на 1000 – 1500 новых установок при благоприятном стечении обстоятельств. Но гораздо важнее для данного направления будет не количественный рост парка, а расширение его диапазона и глубины проникновения сервиса. Последние два пункта сдерживают внедрение ВЭД еще больше, чем цена установок на его основе. Возможно, произойдет и некоторый скачок в долгосрочности оценок экономической эффективности внедрения, которая для комплектов с ВЭД становится наиболее интересной в горизонте 2 – 3 лет.

Далее в номере мы приводим мнения и оценки производителей ВЭД и тех, кто эти приводы эксплуатирует, предоставляя читателю возможность делать собственные выводы.

Для отправки комментария вам необходимо авторизоваться.