Сервис УЭЦН: независимый сегмент уходит в глубокий отрыв

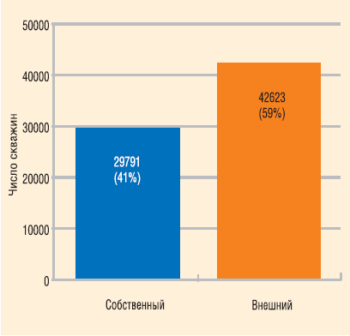

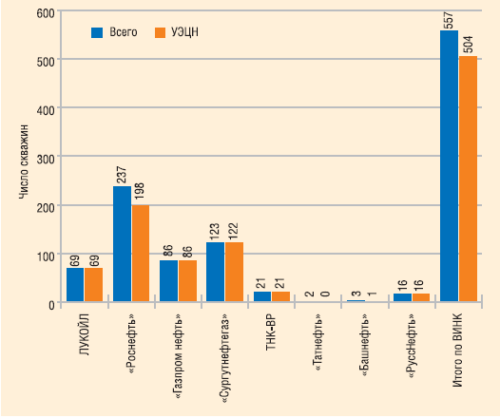

Разрыв в соотношении «сервис своими руками» и «сервис на подряде» продолжает увеличиваться. Согласно экспертным прогнозам, с учетом роста действующего фонда к концу прошлого года он должен был составить примерно 14%, т.е. 57 против 43% в пользу «внештатников». Однако на деле разрыв увеличился до 19%. По состоянию на декабрь 2010 года, во внешний сервис было отдано порядка 59% скважин действующего фонда ВИНК. Остальные 41% нефтяники все еще придерживают. И все же их «сопротивление» в целом сломлено: только в январе (очевидно, по итогам прошедших тендерных кампаний) ВИНК перевели на внешнее обслуживание по меньшей мере еще 2 тыс.

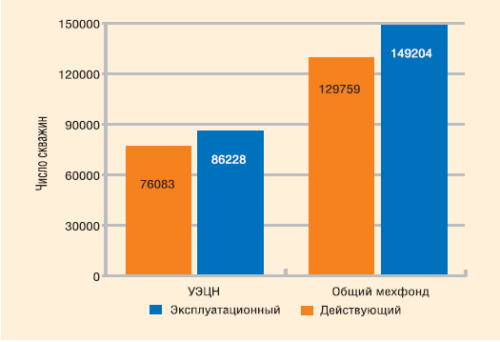

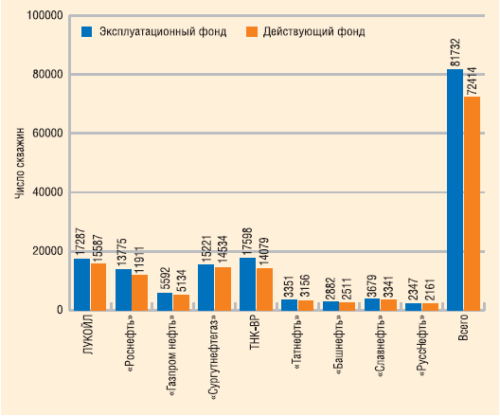

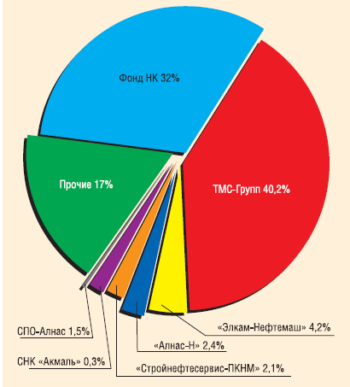

Число скважин, оснащенных УЭЦН, растет ежегодно. Как по стране в целом, так и по основным ВИНК: в настоящее время электроцентробежными насосами уже укомплектовано 58,5% действующего фонда (рис. 1, 2). Рынок сервиса растет соответственно. Передача мехфонда от нефтяников к подрядчикам – неизменная и уже необратимая тенденция последних нескольких лет (рис. 3). И, по всей видимости, ближайших тоже. Вот пара свежих примеров: еще в декабре на обслуживании сервисных предприятий «Римера-Сервис» (сервисные подразделения завода «АЛНАС») находились 2055 скважин НК «Роснефть», что составляло примерно 17,9% всего действующего фонда нефтяной компании. Но уже в январе 2011-го число обслуживаемых скважин подскочило до 3411, и это уже 29,8%. Абсолютный прирост составил 1356 скважин. Лакомый кусок для сервисной компании.

В декабре все та же «Римера-Сервис» обслуживала 1680 скважин, принадлежащих ТНК-ВР. А в январе нынешнего года на 983 скважины больше – 2663 (+58,5%), или 23,2% действующего мехфонда НГК (ранее – 14,7%).

Впрочем, это лишь наиболее яркие из примеров. По ЛУКОЙЛу в этом году «Римера-Сервис» не смогла взять дополнительные объемы – как было 60 скважин, так и осталось. По «Русснефти» и «Газпром нефти» прирост получился совсем незначительный: 6 и 9 скважин соответственно.

Разумеется, случаются и потери. Но их, во-первых, немного. А во-вторых, скважины, утраченные одними сервисниками, как правило, распределяются между другими. С наибольшими потерями в 2011 год вступила СК «Алмаз», фонд которой всего за полгода сократился на 960 скважин – результат взаимного недопонимания с заказчиком по вопросу индексации стоимости услуг сервисной компании.

ПЕРЕСЧИТЫВАЕМ СКВАЖИНЫ

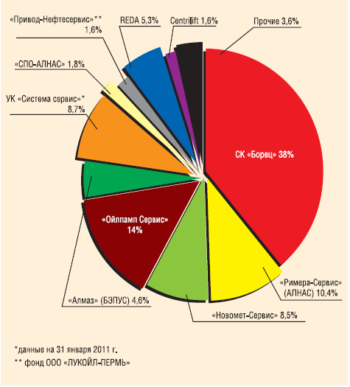

В остальном же в конце прошлого – начале этого года расклад на сервисном рынке выглядел примерно следующим образом: СК «Борец» – все еще крупнейший игрок – с весны сумела нарастить еще 452 скважины, добившись, таким образом, прироста в 2,8% (рис. 4).Фонд ООО «Ойлпамп Сервис», по словам представителей компании, в декабре составлял 6537 скважин, что вроде бы на 267 скважин (или 4%) больше, чем весной 2010-го. Однако по другой информации (подтвержденной уже другими ее представителями), в январе на обслуживании предприятия находились 6100 скважин. То есть на 170 скважин меньше, чем весной 2010 года, или даже на 437, если брать озвученные показатели за декабрь.

Еще менее удачливыми по итогам года оказались

«Алмаз» и «Римера-Сервис». Последняя с мая по декабрь 2010 года потеряла 542 скважины. А вот «Новомет-Сервис», напротив, сумел сохранить положительную динамику роста объемов работ, занеся в свой актив еще 200 скважин (+5,4%).

Иностранным компаниям также удалось удержать планку. На протяжении последних нескольких лет REDA и Centrilift в среднем прибавляли по 100 скв./год. Результаты 2010 года – 117 (+5%) и 100 (14,2%) скважин соответственно говорят о том, что темпы остались прежними. Мы считали «по старинке», хотя в Baker Hughes, в состав которой прошлой весной влился «Ойлпамп Сервис», теперь предпочитают называть общий фонд.

ТРОЙКА ЛИДЕРОВ: БЕЗ ИЗМЕНЕНИЙ

С точки зрения долей и расстановки сил (по рынку в целом) почти ничего не изменилось (рис. 5). СК «Борец» обслуживает 22,8% всего действующего фонда ВИНК. Несколько меньше, если сравнивать с показателями за апрель–май 2010-го, однако не будем забывать, что действующий фонд за это время тоже подрос на 2,5 тыс. скважин, тогда как фонд самого «Борца» – на четыре с половиной сотни.

«Ойлпамп Сервис», несмотря на потери, удержался на второй ступени пьедестала – 8,4%. Замыкает тройку «призеров» «Римера-Сервис» с 6,3%.

Аналогичная ситуация наблюдается сегодня и в сегменте независимых игроков (рис. 6). Все участники сохранили свои места в рейтинге, разница в долях при этом составила ±1–2% по отношению к показателям за апрель–май 2010 года.

НЕЧЕГО ДЕЛИТЬ?

В целом сервис мехфонда сегодня, пожалуй, один из наиболее предсказуемых рыночных сегментов в нефтянке с более ли менее понятными горизонтами развития (опять же имеется в виду именно рыночная составляющая). Динамика роста сектора подрядчиков, если смотреть по годам, в среднем составляла 4–5% в год (при условии роста действующего фонда примерно на 6% ежегодно) и в 2011 году, вероятнее всего, останется на этом же уровне (см. «Сервис мехфонда: независимый сегмент отвоевал 52%», ИП №4/2010).

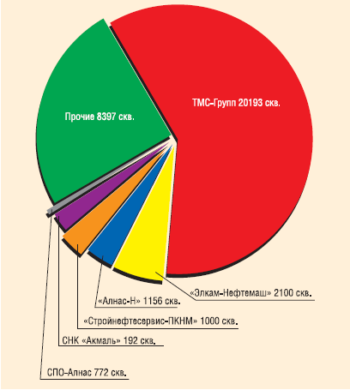

А вот в части изменения состава участников прогнозировать следует аккуратнее. В последние годы сегмент характеризовался достаточно высокой покупательской активностью: сначала была покупка «Борца», затем «АЛНАСа» и относительно недавно – «Ойлпамп Сервиса». Казалось бы, делить на рынке уже нечего. Однако это не так. Компании, которые могли бы заинтересовать потенциального покупателя, есть, и они известны. Поэтому исключать возможность новых приобретений в этом секторе рынка все же не стоит.

Для отправки комментария вам необходимо авторизоваться.